很多人想对上市公司的财务报表进行分析,但不知道如何下手,今天就跟大家聊一个很实用的财务分析方法——杜邦分析法(DuPont Analysis)。

它最早是由美国杜邦公司先行使用,故名杜邦分析法,目前被世界各大上市公司广泛应用。

一、如何判断一个企业的好坏?

判断一个企业好坏,其实很简单,离不开一个 “钱”字。即能不能借钱(融资能力)、会不会花钱(运营能力)、能不能挣钱(盈利能力)。

这些在现在看起来很简单,但在100多年前,现代会计学等学科刚刚起步的时候,杜邦公司销售人员法兰克·唐纳德森·布朗的这些发现可是具有划时代的意义,因此,杜邦分析法在面世之初就引起了很高的关注度。

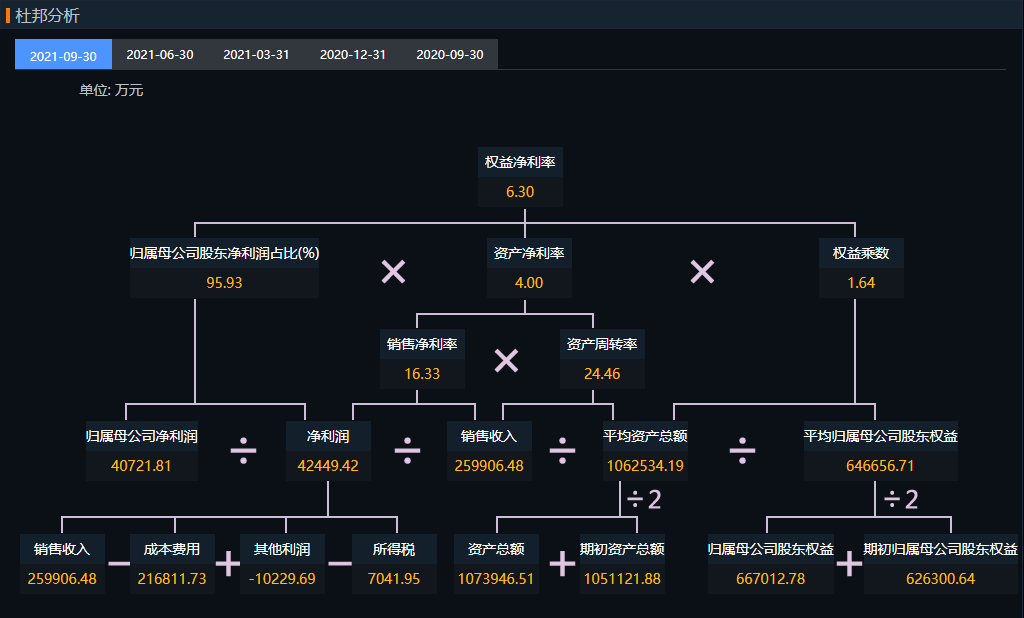

二、杜邦分析法的核心指标

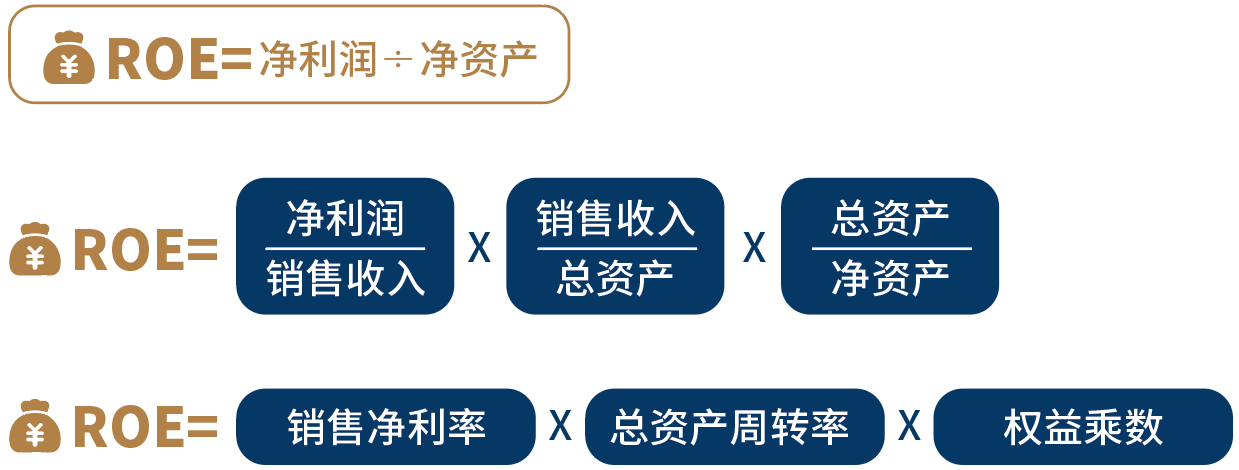

净资产收益率(ROE)。净资产和总资产虽然一字之差,但之所以用净资产而不用总资产,就是想知道企业股东用自己的钱,到底能赚多少钱。

那么该如何判断企业的盈利呢?

根据上面的公式,可以知道,如果企业的销售净利率越高,说明盈利能力越强。比如,茅台的销售净利率常年维持在50%以上,这也是它的ROE长期稳定在30%以上的一个很大原因。

总资产周转率越高,说明企业的运营效率越高,资产利用效率就越高。前几年,很多房企热衷高周转,其实就是为了放大盈利。

权益乘数越大,意味着财务杠杆很大,危险系数就越高,像某大型房企就把财务杠杆玩到极致,有人甚至拿“雷曼时刻”来形容它。

三、杜邦分析法的缺点

①由于过于重视短期财务结果,可能会忽略企业长期的价值创造。

②财务指标反映的是企业以往的经营业绩,工业时代能满足衡量企业的要求。但在信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,这些方面是杜邦分析法力所不及的。

③企业的无形知识资产,在市场环境中对提高企业长期竞争力很重要,但杜邦分析法却不能解决无形资产的估值问题。