在往期文章中,我们向读者介绍了什么是定期报告、定期报告的形式及其具体内容。今天,我们将通过阐述定义、举例等形式,帮助广大中小投资者们更加细致地读懂上市公司定期报告中反映盈利能力的重点指标。

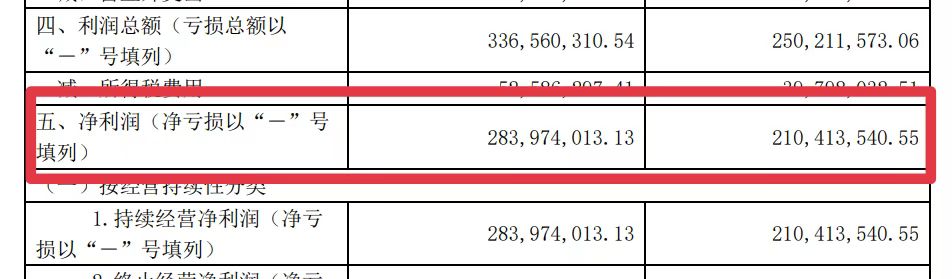

净利润

净利润来源于上市公司的利润表,我们可以直接通过利润表得知该公司的净利润,也可以通过利润表的构成项目了解净利润是如何得出的。

销售毛利率

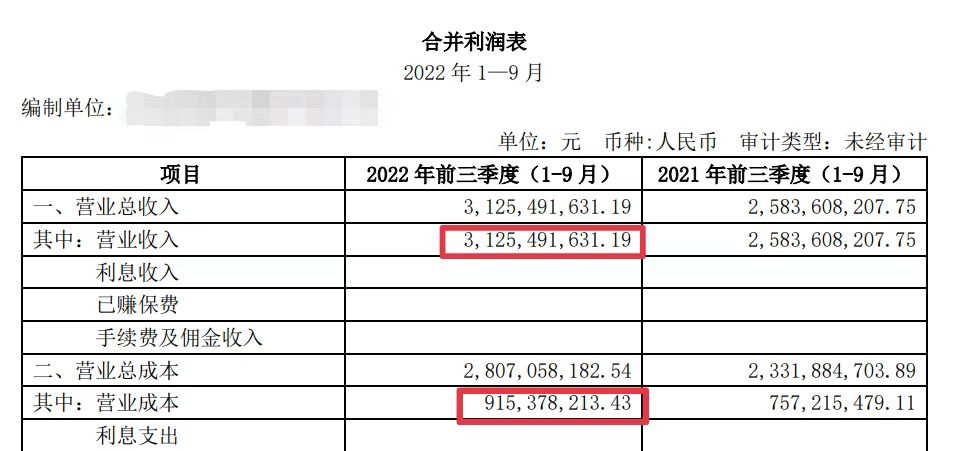

销售毛利率,也就是毛利率,相信大家都非常熟悉。日常生活中,小卖部老板在进货时也需要算一算毛利多少,是否能够回本等等。它表示公司的当期营业收入扣除营业成本后,还剩多少可用于支付各项费用和留存于公司内部形成盈利。计算公式如下:

拿某家公司2022年第三季度报告来说,我们可以根据上述的计算公式,计算出这期间的毛利率为0.7071。

对上市公司而言,毛利率越高,表明该公司的盈利能力越强,产品供不应求,未来有较好的竞争力和价格空间,同时,该公司的应纳税额也越高。反之,则表明该公司的盈利能力较差,可能需要对经营业务做出一些调整。

销售净利率

销售净利率,与销售毛利率仅有一字之差,但两者存在着较大的区别,主要体现在:销售毛利率计算的是营业利润占营业收入的比重,而销售净利润则是在营业利润基础上加减上营业外收支,扣除所得税费用后的净额占营业收入的比重,即净利率占营业收入的比重。它反映的是公司销售的最终获利能力。计算公式如下:

销售净利率越高,表明该公司销售的最终获利能力越强。通常,销售净利率越高越好。

每股收益

在上市公司的定期报告中,由于披露要求,以及为了更加科学地反映每股收益计算受报告期内股份变动的影响情况,我们往往能看到基本每股收益和稀释每股收益这两个指标。

基本每股收益针对普通股股东而言,它反映的是持有一股股票能享有的净利润或承担的净亏损。计算公式如下:

稀释每股收益则是以基本每股收益为基础的,它假设公司所有发行在外的可转换债权、股份期权等稀释性潜在普通股均转换为普通股后,增加了公司当期实际发行在外的普通股股数,从而降低了每股收益,产生了稀释作用。

无论是基本每股收益还是稀释每股收益都具有相当大的可比性,是我们用来判断一家公司是否有投资价值的标志。通常,该指标指数越高,说明公司的盈利能力越好。