利用“红利再投资”省钱

大家在基金投资中可能会注意到,基金的分红方式中有“现金分红”和“红利再投资”两种选项。想知道哪种分红方式会更适合自己?我们先了解一下它们的区别。

现金分红:是指基金公司将基金收益的一部分,以现金方式派发给基金投资者的一种分红方式。

红利再投资:指基金进行现金分红时,基金持有人将分红所得的现金直接用于购买该基金,将分红转为持有基金单位(无申购费)。因为分红时收到的是份额,持有的份额会增加,又称为份额分红。

通过比较我们发现:一般情况下,对于打算坚持长期持有该基金的投资者来说,选择“红利再投资”可以帮助自己节省很多时间成本和交易成本;对于追求当前现金收益并且不打算复投该基金的投资者来说,则可以选择“现金分红”的方式。

巧用“基金转换”省钱

对于部分基金投资者,“基金转换”可能还会比较陌生,但是如果利用好的话,也是可以很好地帮助我们省掉申购费用的。

与平常大家申购、赎回基金不同,基金转换是指投资者在持有某一只开放式基金后,将其已持有的基金份额转换成另一只开放式基金的基金份额。

例如:在同一家基金公司名下,如果我们将基金A转换为基金B,我们只需补充两只基金申购费的差额。相同申购金额的前提下,由申购费率低的基金转到申购费率高的基金时,收取申购费差价;由申购费率高的基金转到申购费率低的基金时,不收取差价。

找第三方基金代销平台省钱

基金申购、赎回通常有多个渠道,包括基金公司自身的柜台和直销渠道,还有银行、券商、第三方代销平台等多个渠道。一般而言,给基金做代销的第三方都会要求代销费用,所以在传统渠道(例如银行、券商等)申购基金的话,优先选择基金公司渠道。

打个比喻,直接向基金公司买基金,相当于厂家直销,没有中间商赚差价,申购费率最低可以是0,尤其是碰到行情不好,基金难以售出的情况时,这个时候直接找上看好的基金公司买基金,可以说是最省钱的方式了。

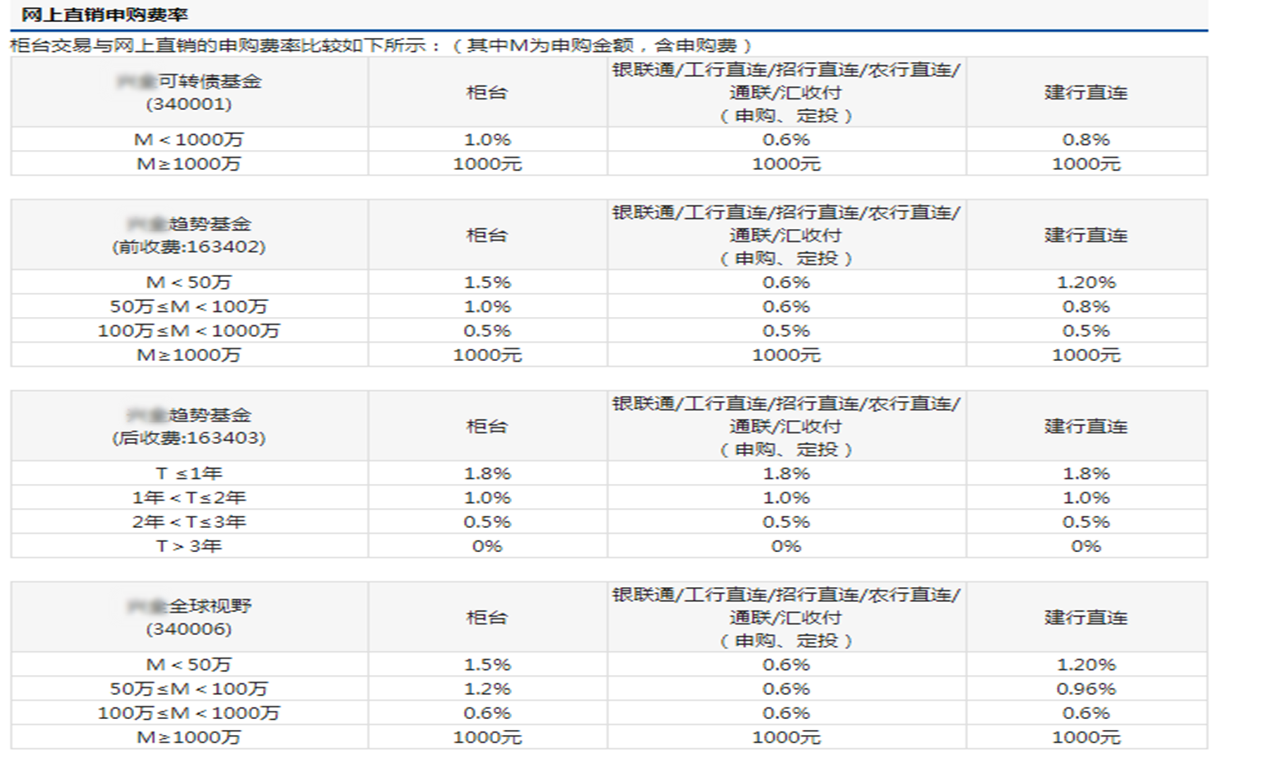

当然,相比于传统柜台交易模式,申购基金最省钱的方式还是互联网的方式,现在很多基金公司也都开通了网上直销的业务模式,对比下来比传统的柜台购买基金更省钱。

比如,下图的某基金公司,同样的某可转债基金,通过柜台购买的话,申购金额低于1000万元,申购费率是1%,需要付出10万元的申购费用;而通过网上直销的话,申购费用只要6万元或8万元,相当于直接省下了4万元或2万元。

另外,在网上直销模式中,第三方基金代销平台可能更省钱,有些平台的申购费率折扣优惠力度较大。从用户的角度来看,这些第三方基金代销平台就相当于基金超市,就看你在哪个超市买得更方便、费用更少、服务更好了。

总结:灵活利用不同渠道、不同方式购买基金节省下来的钱,算起来也是一笔不小的数目。投资理财,把成本降得越低,自然越好,能省则省,且省且珍惜。