对于债券收益的微小变化,久期可以给出利率敏感性测度。但随着收益变化程度的增加,这种方法会产生越来越大的误差。这是因为债券价格随利率的变化关系是非线性的。所以,我们需要再介绍一个概念,那就是债券的凸度。

一、什么叫做债券的凸度?

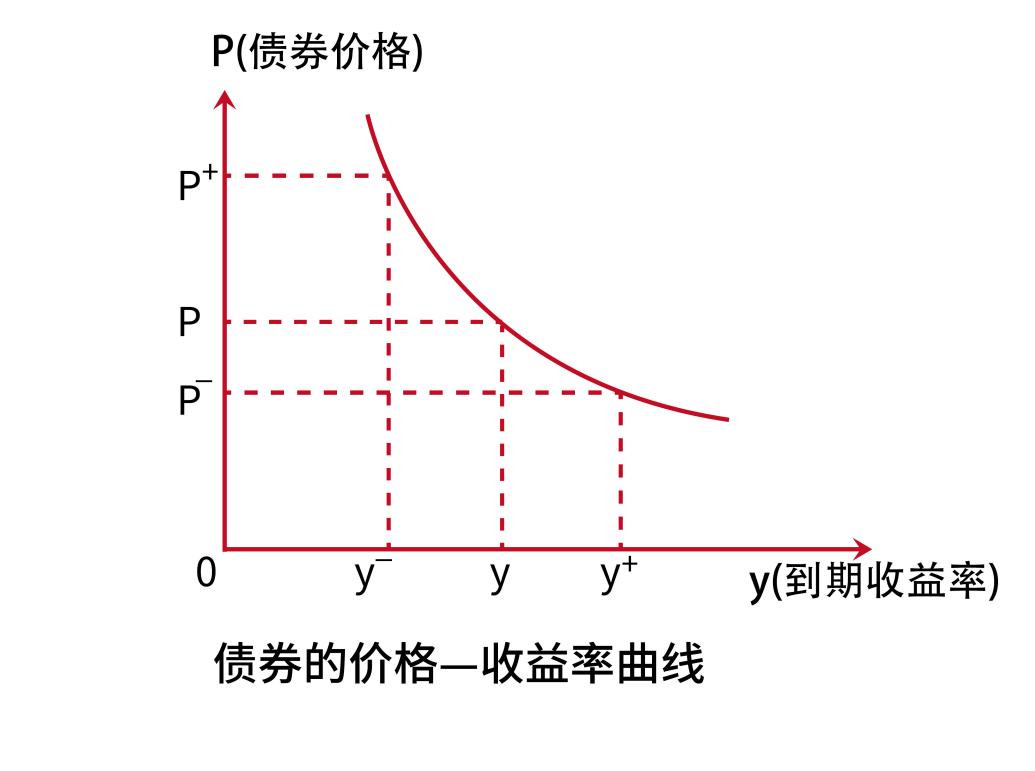

债券凸度,也被称为债券凸性,指的是债券价格(P)与到期收益率(y)之间的曲线关系。该曲线是凸向原点的,用来衡量债券价格收益率曲线的曲度。

说白了,就是债券每变动一个单位的收益率,对价格的影响不是按照一定比例变化的(即所谓的线性变化),而是非线性的,凸性就是衡量这种变化量的变化。

我们再通过一个简单的例子说明下。假设一只债券收益率下降1%时,债券价格上涨1元,但当它的收益率下降2%时,价格可能上涨了2.5元,价格上涨和收益率变化是不成比例的,是变化的。那么,凸性可以用来衡量这种比例变化的水平。凸性越大,比例变化越大,价格上涨或下降的变化量就越大,造成价格波动越大,从而债券风险性越大。

通过上述例子,我们也可以得出债券价格和收益率的基本特点:债券价格与收益率是反向互动的关系。如果债券价格上涨,那么收益率就会降低,债券价格的上升幅度大于债券价格下降的幅度。

二、对投资者有何影响?

从定性的角度来说,在收益率增加相同单位时,凸性大的债券价格减少幅度较小;在收益率减少相同单位时,凸性大的债券价格增加幅度较大。因此,在久期相同的情况下,凸性大的债券其风险较小,凸性较大的债券对投资者更有利。

举个简单的例子。由下图可知,当债券价格相同时,凸性无限接近0的债券,其对应的收益率最低;债券A的凸性介于0与债券B之间,其对应的收益率也居于两者之间;债券B的凸性最高,其对应的收益率最高。由此可得,当债券价格相同时,凸性越高,收益率越高,对投资者越有利。这也就是为什么我们要选择凸性高的债券的原因。

凸性一般配合久期一起使用。由于引入了凸性的考虑,对债券价格波动预测的准确性大大得到了改善,这对正确作出投资决策是非常重要的。