什么是债券的久期?

一、什么是久期

为了全面反映债券现金流的期限特性,美国学者麦考利( Macaulay)于1938年引入久期( Duration)概念。麦考利将久期定义为债券本息所有现金流的加权平均到期时间,即债券投资者收回其全部本金和利息的平均时间。

举个例子:现有A、B两种债券,A债券为期一年,到期后可一次性获得10%的利息并收回本金。B债券同样为期一年,其中半年和一年的时候分别获得5%的利息,并于到期后收回本金。

如果是你,你会更倾向于选择哪种债券进行投资呢?凭借感觉,可能大家会选择B债券,虽然两种债券都能在一年后拿回本息,但B债券能在半年后提前获得一部分利息现金流,一定程度上,降低了风险。

进一步通过麦考利久期计算,A债券的久期为1,B债券的久期为0.98。相比之下,久期较短的B债券能够更快收回本金和利息,且相对于A债券风险更低。

二、久期的计算

麦考利久期的计算过程是计算每次支付金额的现值占当前债券价格的比率,然后以此比例为权重,乘以每次支付的期限,得到每次支付的加权期限,再将每次的加权期限加总,即得到债券的久期。

概括来讲,久期就是指债券各期现金流支付所需时间的加权平均值。

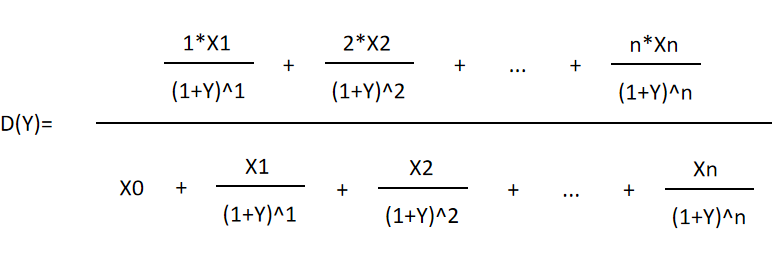

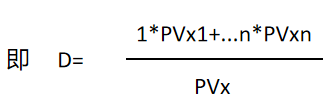

假设市场利率是Y,未来n年每年的现金流分别是:X1,X2,...,Xn

那么麦考利久期就可以定义为:

其中,PVxi表示第i期现金流的现值,D表示久期。

三、久期的作用

久期的计算公式较为复杂,我们只需要记住:

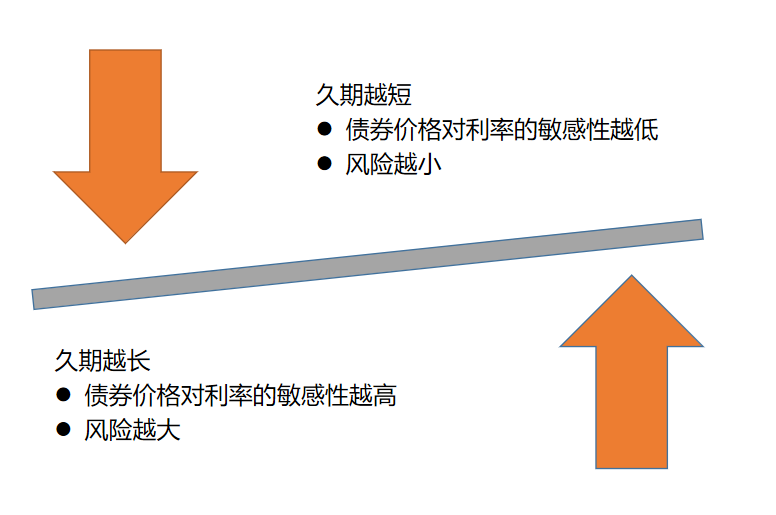

久期越长,利率风险越大;久期越短,利率风险越小。

久期是衡量债券价格对利率变动敏感性的重要指标。

在所有其他因素不变的情况下,到期期限越长,债券价格的波动性越大。对于附息债券而言,当其他因素不变时,票面利率越低,麦考利久期就越大。其他条件不变时,久期越大债券价格对利率敏感度越高,波动性越大,风险也越大。

既然久期的长短会影响债券的风险性,那么作为投资者,应该如何判断一只债券久期的长短呢?这边有一个小技巧,如果是投资债券基金,可以直接看基金名字。通常在一些债券基金的名字中,能看到诸如“短债”、“超短债”、“中短债”等字眼,从中可以看出债券基金投资组合的久期长短。例如超短债基金或短债基金,一般只投资剩余期限不超过9个月(超短债)、6-12个月(短债)的债券,比如国债、地方政府债、金融债等。