2022年9月16日,证监会首次批复包括申万宏源、华泰证券、银河证券等在内的8家券商的科创板做市商资格,预示着等待已久的科创板做市商制度终于落地。那么,什么是做市商制度,科创板做市商制度有何特点,其落地又会给我们带来什么样的影响?下面,我们将围绕这几个问题展开介绍。

一、什么是做市商制度

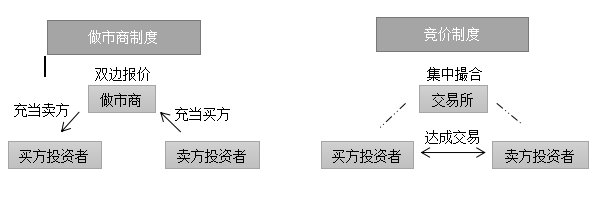

所谓做市商制度,是金融市场中最基本交易机制的一种,由报价驱动。按一个证券是只有一名做市商还是有至少两名以上做市商,又可细分为垄断性做市商制度和竞争性做市商制度。另一种最基本交易机制则是竞价制度,由指令驱动。我们可以通过如下两张图迅速了解两种交易机制模式的区别。

二、科创板做市商制度的特点

科创板将参照港美英等海外资本市场实行“竞价制度为主,做市商制度为辅”的混合交易机制。具体来说,首先,由上交所按流动性强弱、波动性大小等市场表现,将科创板股票分为“高”、“中”、“低”三类,再针对不同类别的科创板股票设置不同的做市义务指标安排。

相较于以混合交易机制为主的部分海外资本市场和我国新三板市场,科创板做市商制度下,第一个特点就是科创板做市商的资质要求更高,设立了净资本和评级等标准,如最近12个月净资本持续不低于100亿元,最近三年分类评级在A类A级(含)以上;第二个特点是买卖价差更低,分类为低的科创板股票最大买卖价差为3%,分类为高的科创板股票最大买卖价差仅为1%,远低于新三板、纳斯达克和伦交所;第三个特点是科创板股票以金额单位为主而非数量单位作为报价单位,其做市申报数量为10万元,不同于其他交易所最低申报数量多是100或1000股;第四个特点是做市商申请终止做市交易业务的条件与新三板相比,更为宽松,但仍要比纳斯达克更严苛。

三、科创板做市商制度落地会带来什么影响

首先,提升了科创板的流动性,有效解决当前注册制背景下科创板投资者门槛较高等问题。

其次,做市商能够充分了解市场信息,促进做市商之间的良性竞争,从而有利于更准确地对股票定价,推动市场价格进一步回归其内在价值。

最后,作为专业价值投资者,做市商的理性决策有利于资本市场稳定健康发展,提高投资者对市场的信心。