上篇文章向大家介绍了净利润、销售毛利率、销售净利率和每股收益这几个反映公司盈利能力的重点指标,接下来,本文将继续介绍上市公司定期报告中反映公司经营效率的重点指标。

应收账款周转率

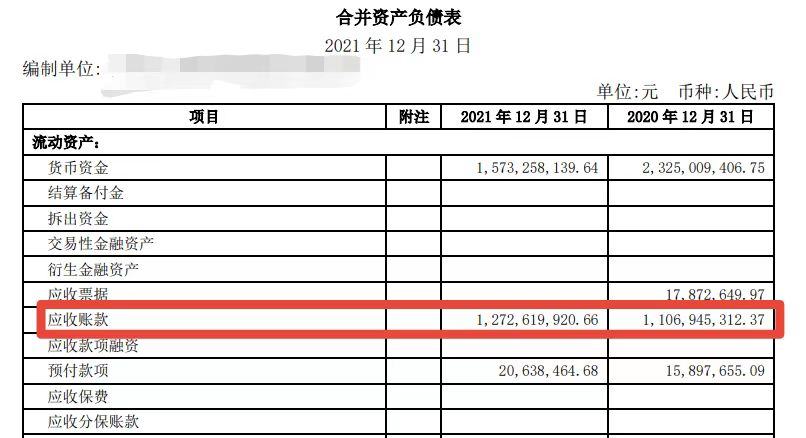

通过计算上市公司的应收账款周转率,可以得知该公司应收账款变现速度的能力如何,掌握流动资产的周转状况,是投资者用于评判上市公司的重要指标。计算公式如下:

一般来说,应收账款周转率越大,表明公司收账速度越快,发生坏账损失的风险越小。但也并不是越大越好,应收账款周转率大的公司往往可能奉行较紧的信用政策,导致公司的销售量受到限制,从而影响公司的盈利能力。

应收账款平均回收天数

通俗地说,应收账款平均回收天数就是公司收回一项应收账款平均需要花费多少天。它是在应收账款周转率已知的基础上进一步得出的,计算公式如下:

应收账款周转率越大,应收账款平均回收天数相应地就越小。

固定资产周转率

什么是固定资产呢?我们用来代步的汽车、公司里的各种设备等就是我们身边最常见的固定资产。固定资产一般具有价值较大、使用期限较长这几个特点。

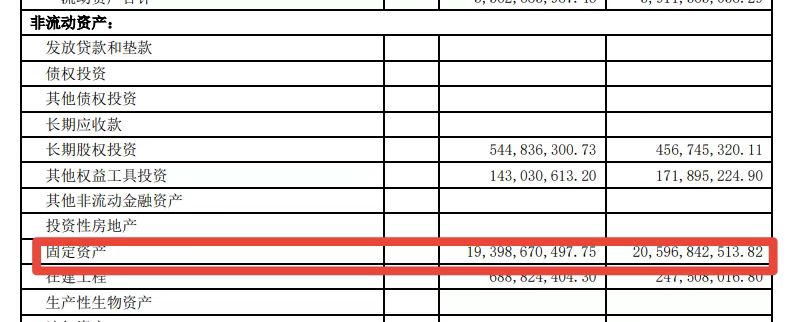

那固定资产周转率又是什么呢?固定资产周转率,也叫做固定资产利用率,同样也是投资者用于评判上市公司的重要指标。它表示在一个会计年度内固定资产周转的次数,计算公式如下:

一般来说,固定资产周转率越大,表明公司对固定资产的利用效率越高,过大的固定资产周转率则不利于公司发展。在0.8至1之间的固定资产周转率通常较为合适。

存货周转率

了解了应收账款周转率和固定资产周转率的公式后,我们可能理所当然认为存货周转率也是营业收入除以存货平均余额计算得出。但实则不然,这里并非是营业收入,而是营业成本。计算公式如下:

一般来说,存货周转率越高,表明公司销售旺盛。但过大的存货周转率也可能导致公司有缺货的风险,反而对销售不利。

需要注意的是,上述公式中涉及到“平均余额”的计算方法,我们一般采用期初数和期末数两者之和再除以2。

介绍完这几个指标后,我们再来说一说当我们拿到某公司的年度报告,想要知道这几个指标具体是多少,那该怎么办呢?很简单,只需要看利润表和资产负债表这两张表,找出我们需要的数字即可。

以某公司2021年年度报告为例。