近期市场震荡下跌,投资者情绪低落,成交量萎缩,缺乏赚钱效应。在这种平淡低迷的市况下,短期内没有好的行情,投资者该怎么办呢?

股市大多数时候是在反复震荡

很多投资者可能存在一定的认知误区,认为股票市场存在很多大涨的机会,希望能从股市快速赚得丰厚的收益。但事实上,A股市场大多数时候是在平淡中度过,反复震荡,市场的快速上涨往往集中在少数的时间段。

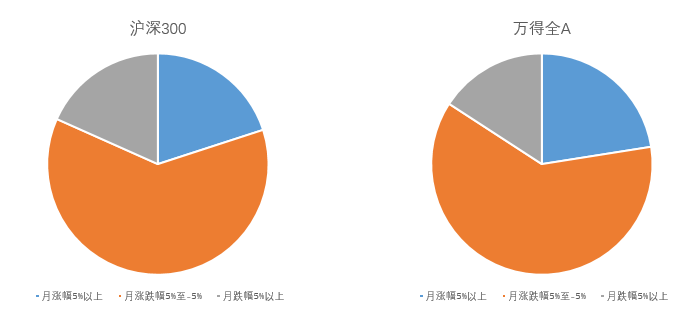

Wind统计显示,从2012年10月至2022年9月,十年间共计120个月,沪深300指数只有24个月的月度涨幅超过5%,占比20%;月度涨跌幅介于5%至-5%之间的有74个月,占比61.67%;月度跌幅超过5%的有22个月,占比18.33%。

如果从万得全A指数来看,从2012年10月至2022年9月的120个月期间,万得全A指数有27个月的月度涨幅超过5%,占比22.5%;月度涨跌幅介于5%至-5%之间的有74个月,占比61.67%;月度跌幅超过5%的有19个月,占比15.83%。其实,意味着万得全A指数超过六成的月份是在反复震荡,有超过15%的月份是明显下跌,市场大涨的月份并不多。

数据来源:wind、东方红资产管理,统计区间2012年10月8日至2022年9月30日。

虽然市场震荡盘整的时候占了绝大多数时间,看起来大涨的时候并不多,但拉长时间来看,投资的最终收益确是非常可观的。Wind统计显示,从2012年10月8日至2022年9月30日,沪深300指数上涨了65.93%,万得全A指数上涨了125.65%。

数据来源:wind,统计区间2012年10月8日至2022年9月30日。指数数据仅作为历史展示,不代表未来情况。

依靠预测进行“择时”不可取

有的投资者可能会说,如果我能够高抛低吸、避开这种反复震荡的磨人时间,那么投资收益岂不是更高?如果能够避开市场下跌期,那投资风险岂不是大大降低了?

但是,这只能是美好的想象,因为投资“择时”非常难,国内外投资大师的经历都告诉我们,不要企图通过预判市场走势进行“择时”。因为,频繁“择时”往往会降低成功的概率,偶尔的“择时”正确可能会有,但长期的“择时”准确是几乎不可能实现。

从以上沪深300指数和万得全A指数过去十年的涨跌来看,沪深300指数月涨幅超过5%的月份仅占两成,万得全A指数月涨幅超过5%的月份占比22.5%。由于市场的快速上涨往往集中在少数时间段,如果投资者因为“择时”错误而不幸错过这段时间,则投资收益要大打折扣。

比如:过去十年(2012.10.8至2022.9.30)沪深300指数累计上涨了65.93%,最大的月涨幅为25.81%,发生在2014年12月,如果错过了这一个月,那么投资沪深300指数的收益则只剩下31.88%;同样的,万得全A过去十年累计上涨了125.65%,涨幅最大的2015年4月,月涨幅为18.96%,如果错过了这个月,那么投资万得全A指数的收益也只有89.67%。

股市是经济的晴雨表,国家经济发展长期向好,因此,理性的投资者应当保持对市场乐观而正确的认识,对震荡市和下跌市不必忧心,而是在震荡中保持冷静、耐心持有或逐步布局,以期待市场反转、快速上涨的时间。这样,当市场快速上涨的“有效投资时间”来临时,你才能够分享到。

公募基金作为专家理财的代表,具有专业优势,适合投资者作为长期投资工具。Wind统计,从2012年10月8日至2022年9月30日,万得偏股混合型基金指数(885001.WI)上涨了199.93%,年化收益率11.97%;万得普通股票型基金指数(885000.WI)上涨了243.44%,年化收益率13.53%。这两只权益类基金指数均获得了超过同期沪深300指数和万得全A指数的出色表现。

数据来源:wind,统计区间2012年10月8日至2022年9月30日。指数数据仅作为历史展示,不代表未来情况。

在反复震荡的市场中如何决策?

在这种指数走势不明朗、行情反复震荡,又没有突破或反转信号的市场下,专业的资产管理机构、基金经理往往会趁这段时间加强学习和调研,增强内功,以沉淀投研能力。

那么对于普通投资者来说,在这种磨人的时间又该做什么呢?

首先,认真审视自己的风险承受能力。在投资中,“低风险、高收益、高流动性”这三者不可兼得,是投资中的不可能三角。投资者想要获得高收益,通常就需要承担高风险和较低流动性。

不过对于投资者来说,“愿意承担高风险”和“能够承担高风险”是两件事,是否“能够承担高风险”才是真正的关键。是否“能够承担高风险”往往受很多因素影响,长期不用的闲钱才是风险承受能力最强的,能够有多少“闲钱”用于投资,则受到投资者的家庭收支情况、资产状况、年龄结构等影响。

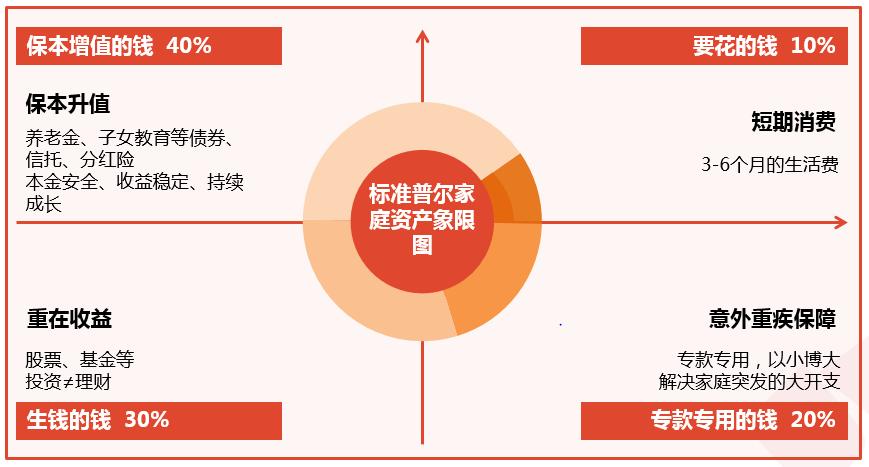

一般来说,普通投资者可以分配一下自己的资金用途,借鉴一下标准普尔的家庭资产配置理念,根据自己所处的人生阶段、对于未来生活的规划,进行分配。这样,留足生活所需的钱、专款专用的钱和保本增值的钱,长期用于博取收益的钱可以用于权益类基金的投资。

其次,投资者可以在这段时间不断学习和了解金融相关知识,分析自己过往的投资操作的得与失,从中总结经验与教训。

投资者可以将自己账户的变动情况进行分析,何时由于什么情况、什么心理的驱动产生了何种操作,这个操作给自己带来的正收益还是负收益。不断检视自己的投资历程,从中找出自己的心理弱点,并在以后的投资中努力克服。

再次,积累对于不同资产、不同基金产品的了解,进一步了解基金管理人和基金经理。

投资者可以阅读一些基金经理的访谈文章,了解其投资理念、投资风格、擅长的领域;可以更多地收看基金经理的直播,建立对基金经理更深的认识;还可以认真分析基金的定期报告,对比分析基金经理的调仓情况、风格演变,通过定期报告中的“投资策略与运作分析”了解其想法和思路,并及时获知其对于下一阶段的展望。

不同资产、不同基金产品有不同的特征,它们在不同的宏观背景下,往往会有不同的表现。从以下这张近十年不同基金指数的对比就可以窥见,投资者需要拥有更广阔的视野和全面的认知,来指导自己的投资。

数据来源:wind,统计区间2012年10月8日至2022年9月30日。指数数据仅作为历史展示,不代表未来情况。

面对股票市场的震荡时间,投资者应当着眼长期,保持信心,秉持理性的投资心态,才是长期投资致胜的核心和关键。同时,在这个平淡的时间内,投资者不妨认真审视自己的投资操作、持仓情况,分析过往的得失,积极解决问题,为长期投资做更全面的准备。