谈到指数以及指数投资,大家往往想到的是被动投资。而在国内股市,主动投资依然有很强的阿尔法收益,那么被动投资与主动投资有没有可能进行结合呢?答案是,可以!能够把这两者有机结合的,正是目前被广泛讨论的Smart Beta指数。

在投资领域中,收益分为α收益和β收益,其中:α(阿尔法)指主动投资收益,来源于选股和择时,超越市场收益。β(贝塔)指被动投资收益,来源于市场相关的收益,跟随市场变化。Smart Beta,就是在 β 的基础上进行一些 Smart 的处理,就是以确定的规则对成份股进行筛选或对成份股权重进行优化配置,以追求超越传统市场的回报。

SmartBeta指数的投资思路基础源于因子投资,通过将股票的回报分解到因子层面,揭示出什么样的股票具有获得超额收益的源头。Smart Beta指数有非常清晰和透明的指数编排标准,经过国外长期的理论与实践发现,价值、质量、成长、红利、低波动等因子是能长期获取超额收益能力的因子。

Smart Beta指数相当于把一些优秀的投资理念和管理方法提炼出来,形成一个指数标准化的投资框架,用指数方法表达出来,让普通投资者都能用非常低的门槛参与到优秀的产品当中来。与主动管理基金相比,主动管理基金的表现主要依赖于基金经理的个人投资管理能力,而指数基金主要取决于对应指数的表现。

Smart Beta 策略的风险和主动化管理程度,介于传统 Alpha 和传统 Beta 之间,按照投资策略的划分,Smart Beta 可以简单分为单因子策略和多因子策略。

从对于因子的分析和投资策略上来看,Smart Beta像一种主动管理策略。基金经理会选取他认为长期最有效的策略(比如红利策略)。但是在执行的时候,Smart Beta又是被动产品,有非常明确的执行条件和框架。

举个红利因子相关例子:有很多研究指出上市公司的红利率是一个可以提供超额回报的因子。也就是说,专注于挑选那些红利率比较高的公司,那么长期来看这些股票可以提供的回报要高过市场平均回报。

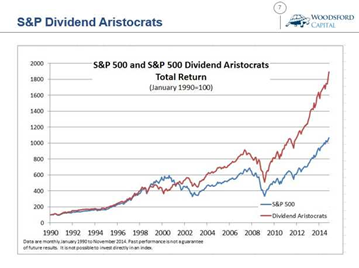

来源:标准普尔公司网站www.spglobal.com。

上图显示的是标准普尔红利指数(红线)和标准普尔500指数(蓝线)的历史回报对比。从1990年到2014年,红利指数的回报要远远高于市场平均回报。当然,红利指数也不是每年都能跑赢市场,1998-2001年间,红利指数的回报低于标准普尔500指数回报。

Smart Beta指数让投资者了解到可能提供超额回报的源头,并且让普通投资者以比较方便的途径去进行投资,获得这些因子回报。