定投是一种长期投资方式,不应该对短期回报有太高的期望。如果急于求成,每期投入资金过大,不仅影响正常生活的质量,也容易因为计划外的资金需求而“断供”,导致定投效果事与愿违。

所以定投应该细水长流,在满足日常生活后财有余力的情况下进行。

没有明确的定投目标

大部分人做定投或许没有明确的目标,只是希望更好地打理手中的资金,实现财富保值增值。可以先将手里的资金分为流量和存量两部分。

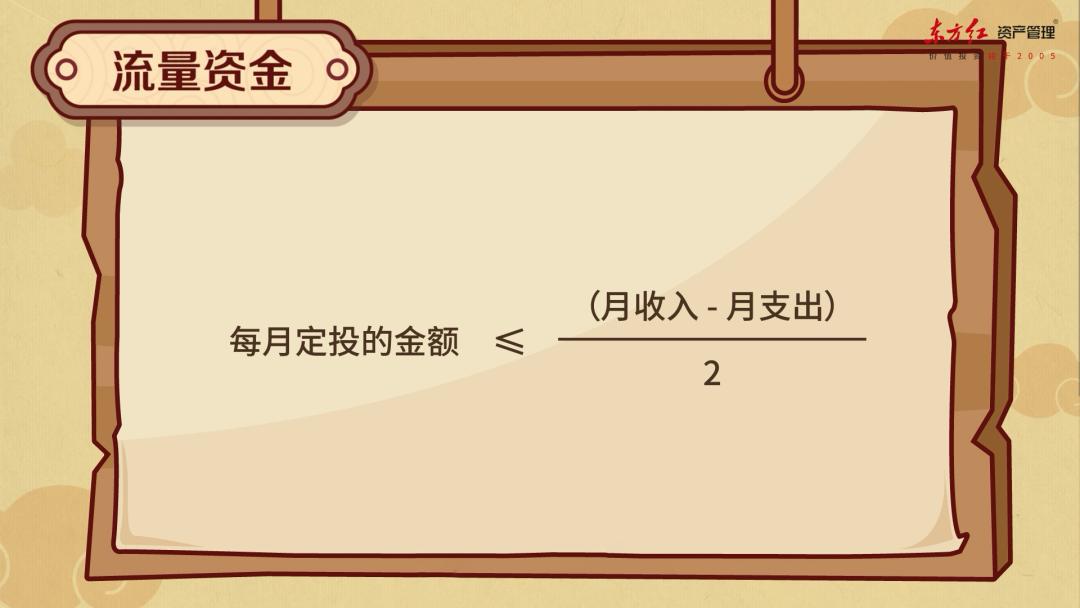

对于工资等每月相对稳定的流量资金,有一个比较简单的公式:

例如小红的月收入为10000元,月支出约8000元,剩余2000元,那么小红每个月用于定投的钱应该在1000元或以下才比较合适。而余下的部分可以作为随时取用的资金,以备不时之需。

存量资金指的是手中多余的存款或者突然增加的一大笔闲钱,比如年终奖、项目奖金、大额补贴等。

对于这部分资金,可以预留一部分用于日常开支、短期消费和应对突发事件,剩下的钱则用于定投。因为金额通常较大,可以在一到两年内分批完成存量资金的定投。

具有明确的定投目标

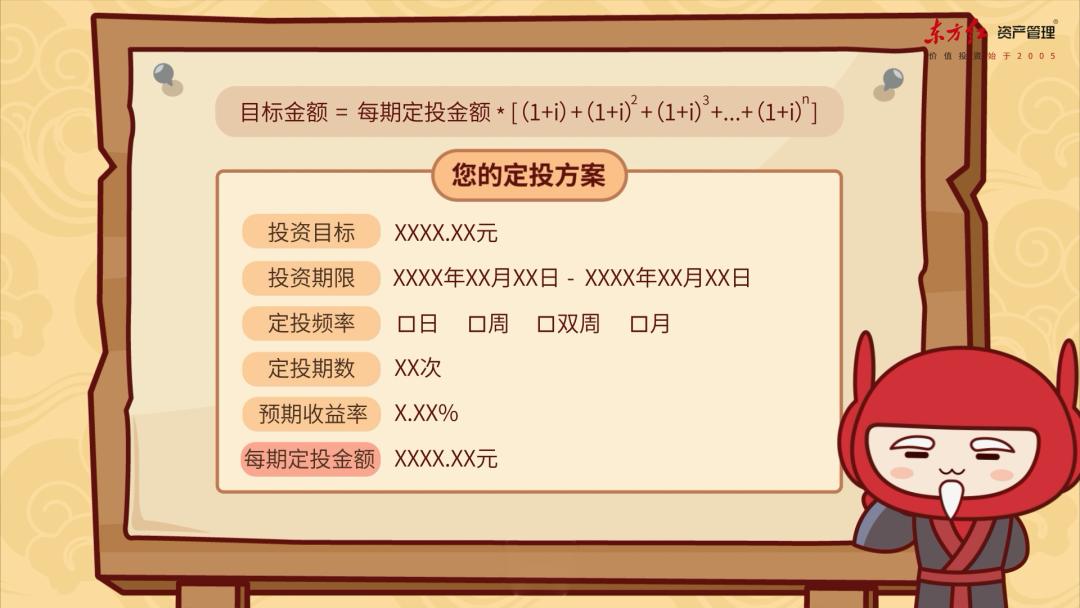

一部分人有明确的定投目标,比如筹备教育经费、养老金等。这种情况可以根据目标金额、使用时间、基金预期收益率等指标来进行倒推,计算出每期需要投入的定投金额。

其中,基金预期收益率往往难以有准确的数值。所以倒推计算的方法只能提供一个大致的参考,投资前应该对基金风险和自身承受能力有清晰的认识。

为了顺利达成目标,可以适当降低收益率预期,同时相应增加每期的定投金额。

总的来说,具体的定投金额因人而异,没有统一的标准。在不影响正常生活的条件下,选择最适合自己的金额,积少成多,静待花开。