现在的100元钱与一年后的100元钱,你会选择哪一个?

绝大部分人应该会选择要现在的100元钱。因为现在拿着100元钱,把它存到银行,到明年的时候,加上利息收益就不止100元了。

现在的货币会比未来的等量货币具有更高的价值,这就是货币的时间价值。对于基金定投来说,资金投入均匀地分散在定投过程中,尽管每期的金额是一样的,但是它们的价值却不一样。

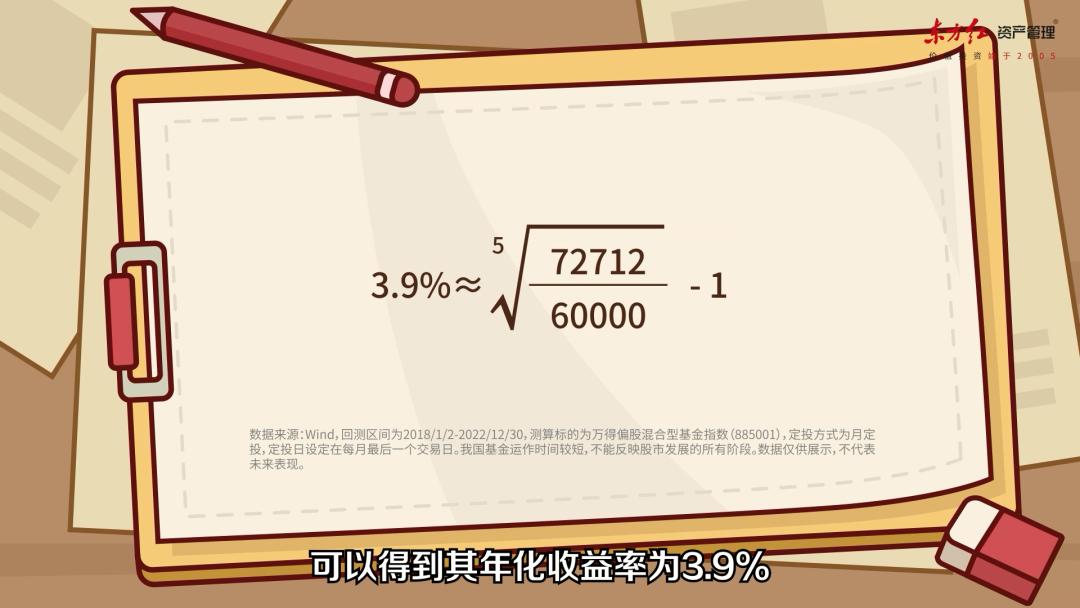

我们来看一个实际的例子。从2018年至2022年进行基金定投,每月定投1000元,坚持五年,那么最终投入总金额为60000元。假设以偏股混合型基金指数作为标的,五年后获得的资产价值为72712元。

按照传统的计算方法,定投的累计收益率可以用“期末总资产/投入总金额-1”得到,结果为21.2%。相应地,可以得到其年化收益率为3.9%。

但是定投的资金均匀地分散在定投过程中,并不是简单的一次性投入。比如第一期投入的1000元钱已经过了五年的时间,而最后一期的1000元钱其实才投进去一个月,它们具有不同的价值。

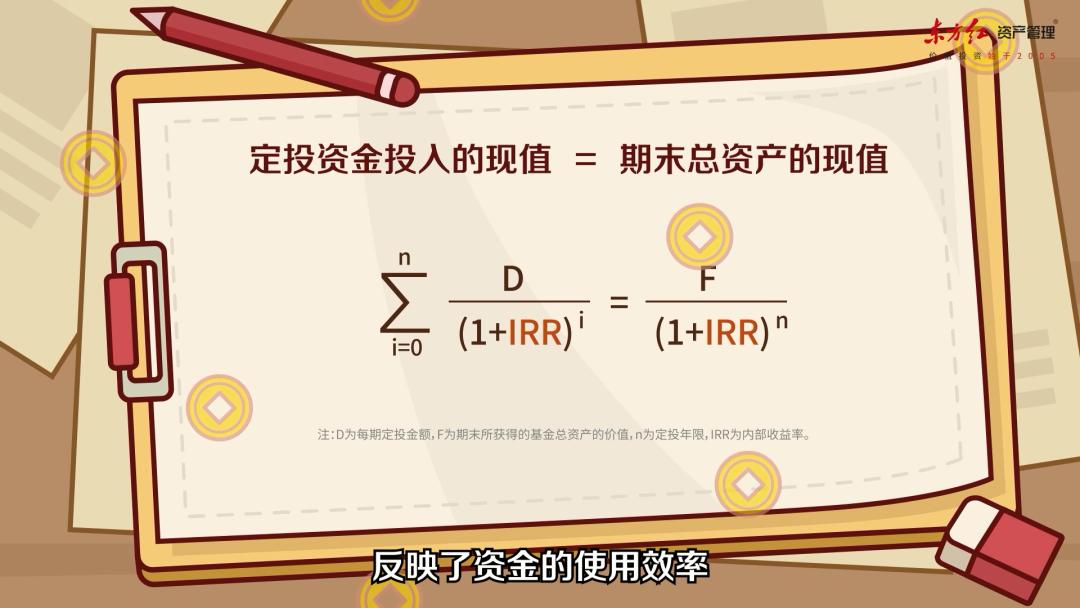

所以,为了更加“真实”地反映定投收益率,计算过程中应该考虑到货币的时间价值,用内部收益率来计算。内部收益率是资金流入现值总额与资金流出现值总额相等时的折现率,反映了资金的使用效率。

这个公式看上去有点复杂,但是我们可以借助数据处理软件很方便地得到结果。

用内部收益率来计算,在前面那个例子中,定投“真实”的累计收益为44.3%,相应的年化收益率为7.6%。不考虑时间价值的计算方法,得到的结果可能只有实际收益率的一半,很大程度上低估了定投的效果。

所以,在时间较长的定投过程中,基金定投不仅可以帮助平摊成本、降低择时风险,也能更好地享受时间的复利作用。