定投止盈是一柄双刃剑:一方面确实可能让前期的收益“落袋为安”,避免让下跌侵蚀收益;另一方面也很可能因为过早放弃筹码,而错过后续市场的上涨。

以常见的目标止盈定投为例,我们来看看它与普通定投的差异。所谓的目标止盈,指在定投开始时设定一个止盈目标,达到目标收益率时就止盈赎回,并开启下一轮定投。

假设设定50%的止盈目标,观察用最近15年历史数据回测的结果。

如果标的为恒生指数,定投将在2018年1月达到止盈目标,此时开启第二轮定投直至结束。

数据显示,从2008年至2022年,止盈策略定投恒生指数的累计收益率,比无止盈策略的累计收益率高出39.28%。止盈策略及时锁定前期收益,获得了较好的效果。

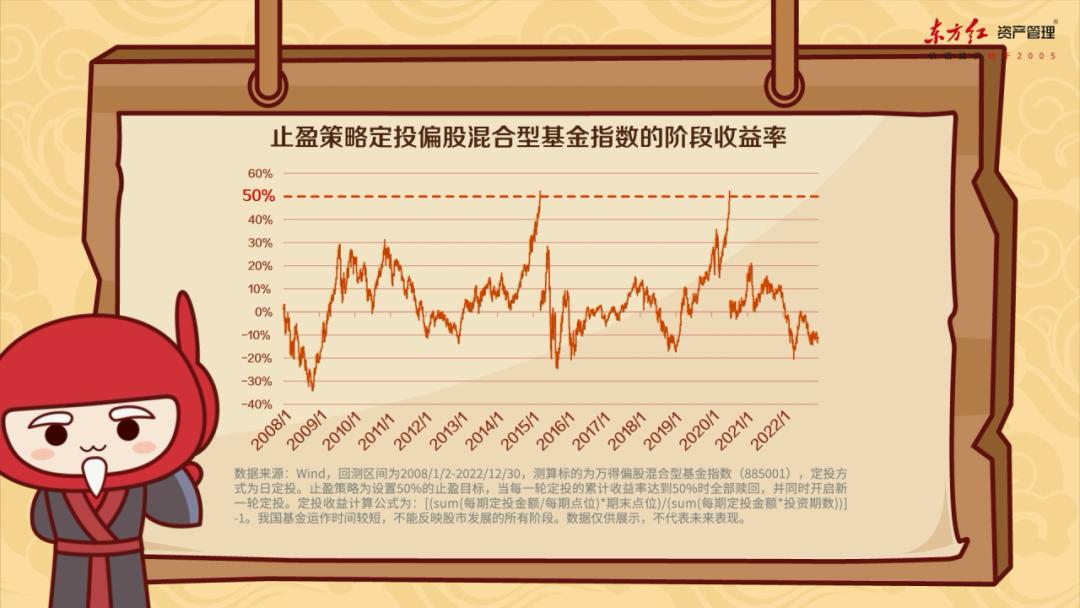

我们将标的换为偏股混合型基金指数,保持其他条件不变。在50%止盈策略下,定投将在2015年3月和2020年7月达到止盈目标,期间内总共完成三轮定投。

最终结果显示,止盈策略定投偏股混合型基金指数,累计收益率为41.82%,而普通方式定投的累计收益率为100.38%。显然此时止盈策略并不成功,很大程度上侵蚀了投资收益。

同样的止盈策略,结果却大相径庭。根本原因在于,这两个例子中,标的走势存在较大的差异。过去15年间,恒生指数大致呈现横盘震荡的走势,而偏股混合型基金指数屡次创出新高。

总的来说,定投止盈的效果与未来的走势有很大关系。如果定投标的长期净值是横盘震荡甚至逐渐向下的,期间的止盈操作可以帮助锁定收益,避免收益随市场下跌,那么定投止盈就是有必要的。

而如果定投标的在长期能创出新高,止盈将会中断时间的复利效应,导致前期积累的资金错过后续的上涨行情,从而降低整体的收益率。

在定投过程中,我们应该关心的是,投资标的长期趋势是否有不利变化?定投积累的金额是否过于集中?以及定投资金在当下是否有明确的用途?

如果上述问题都没有产生实质性变化,那么我们应该保持良好的心态,不受市场短期波动的干扰,相信优秀的主动基金在长期投资过程中迸发的力量。